欢迎您访问广东某某机械环保科有限公司网站,公司主营某某机械、某某设备、某某模具等产品!

全国咨询热线: 400-123-4567

哈希游戏

哈希游戏 哈希游戏| 哈希游戏平台| 哈希游戏APP

哈希游戏| 哈希游戏平台| 哈希游戏APP哈希游戏- 哈希游戏平台- 哈希游戏官方网站关键矿产供应链安全已成为全球地缘政治经济竞争的前沿领域。大国战略竞争背景下,全球主要经济体都在寻求减少战略依赖,提高关键供应链自主可控水平。与此同时,国家安全范围日益泛化,关键矿产安全成为经济安全乃至国家安全的重要组成部分,全球主要国家均出台或更新关键矿产战略,对于关键原料及矿产资源的管制升级。美西方国家通过“能源资源治理倡议”“矿业安全伙伴关系”“可持续关键矿产联盟”等机制,以及《通胀削减法》和《关键矿产独立法案》等法案,联合打造本土化、多元化和“去中国化”的供应链,推动实现关键矿产供应链独立于中国等地缘战略竞争对手。

资源民族主义兴起,成为推动全球战略性矿产战略变革的另一股力量。南方国家依托在优势矿种的全球话语权,强化与跨国矿企讨价还价的能力,通过提高矿产特许权使用费率和税率、停止或重新谈判现有采矿合同、国有化、探讨建立产销联盟等措施,推动利益再分配。部分国家为了发展本土工业并提升价值链水平,以矿产原料出口管制为契机,向下游冶炼深加工、零部件和整机发展。我国企业在南方国家的投资并购既面临新机遇,也迎来更加激烈复杂的博弈和挑战。

随着全球数字经济、清洁能源(核电、风电、光伏、储能、氢能)、电动汽车产业迅猛发展,相关的原料、矿产重要性凸显,尤其是清洁能源上游矿产广泛进入关键矿产范围之中。国际能源署(IEA)指出清洁能源广泛使用的重点矿物包括钴、铜、锂、镍、稀土元素(包括钕、镝、镨、铽、钪、钇等17种金属元素),其他矿物包括砷、硼、镉、铬、镓、锗、石墨、铪、铟、铱、铅、镁、锰、钼、铌、铂、硒、硅、银、钽、碲、锡、钛、钨、钒、锌、锆。

清洁能源关键矿产需求迅猛增长。根据国际能源署(IEA)在2022年的预测,若要在2050年实现全球碳中和的目标,全球能源转型步伐需要进一步加快,可再生能源行业将成为锂、镍、钴、铜、稀土元素的最大消费部门,预计2040年全球关键矿产需求将比2020年增长6倍多,其中锂需求将增长40多倍,石墨、钴和镍的需求约增长20~25倍,铜的需求将会加倍,电动汽车和储能电池的金属需求在2040年将会至少增加30倍。

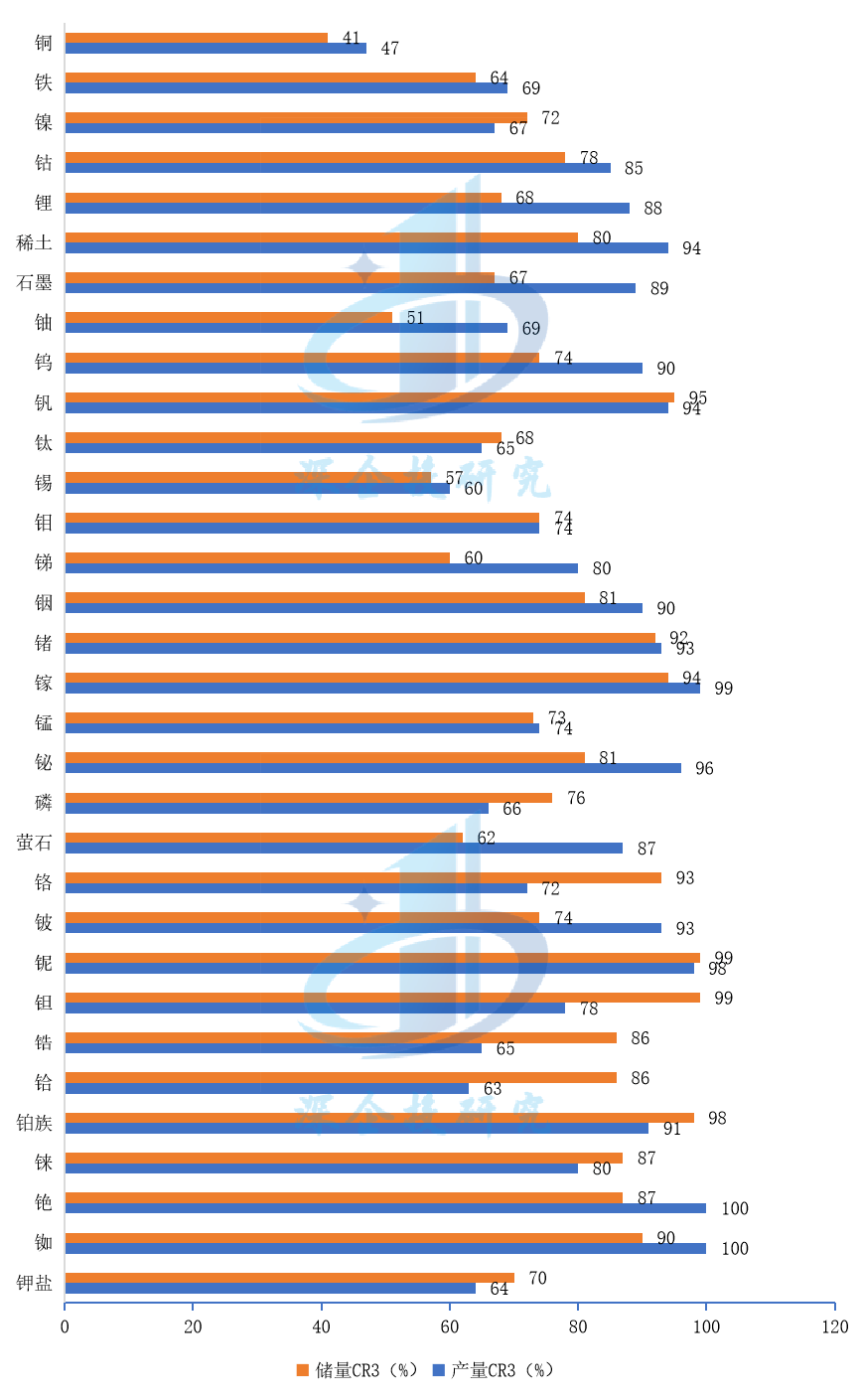

以主要关键矿产的储量和产量(原生金属)份额集中度为例,前三国家储量占比(CR3)达到或超过80%的关键矿产10余种,包括稀土(约80%)、钒(95%)、铟(81%)、锗(92%)、镓(94%)、铋(81%)、铬(93%)、铌(99%)、钽(99%)、锆(86%)、铪(86%)、铂族(98%)、铼(87%)、铯(87%)、铷(90%)等;产量CR3达到或超过80%的关键矿产约20种,包括钴(85%)、锂(88%)、稀土(94%)、石墨(89%)、钨(90%)、钒(94%)、锑(80%)、铟(90%)、锗(93%)、镓(99%)、铋(96%)、萤石(87%)、铍(93%)、铌(98%)、铂族(91%)、铼(80%)、铯(100%)、铷(100%)等。

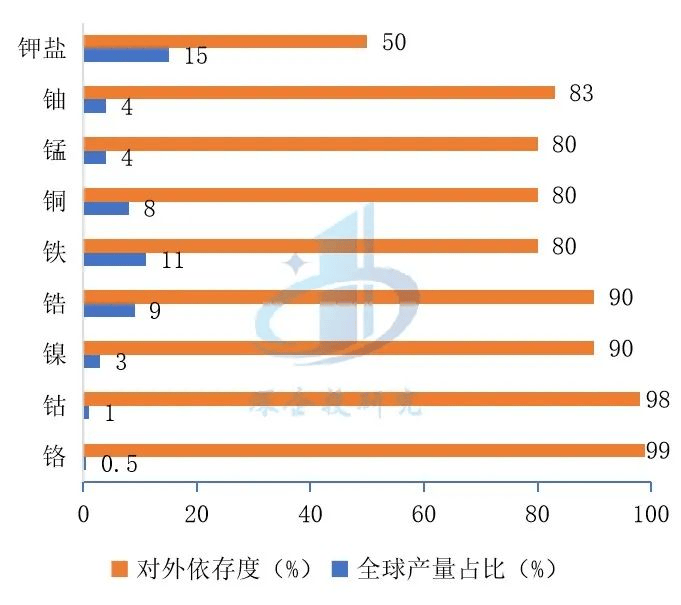

根据中国地质调查局全球矿产资源战略研究中心发布的《全球矿产资源储量评估报告2024》,截至2022年底,全球铁、锰、铬、磷、钾盐、锂、钒、钛、镁、钨、铌、钽和铂族金属储量丰富,铟、锡、锑、铅、锌、铋、镍、铝、铜等资源的保障程度较低。同时报告显示,中国这23种矿产的储量在全球占比差异较大,多数大宗矿产资源的储量全球占比较低。其中,铟、钨、铋、钽、钛、锑、锡、铅、锌、钒、锂、镁等12个矿种的资源储量全球占比超过10%,为优势矿产。其他11种矿产储量全球占比较低,属于紧缺矿产。

具体来看,镓、锗、铟、钒、铋、锑属于伴生矿,主要依托我国的氧化铝(副产镓)、铅锌矿(副产锗、铟、铋)、钢铁(副产钒)、钨矿(副产铋)、金矿(副产锑)等大规模矿产的采选冶炼产能优势进行生产,其他国家开采提炼均无法产生规模经济,仅能通过废料回收满足部分需求。稀土、钨矿、石墨主要依托我国矿产储量优势以及庞大的下游应用需求(特别是新能源领域的应用),并通过冶炼分离技术的持续创新,在全球构筑起产能与技术融为一体的整体优势。

具体来看:钼矿从储量来看属于我国的优势矿种,但我国消费量大,产量与消费量基本相当;锂矿国内供给不足,中资企业在海外广泛投资布局,同时主导全球锂盐加工市场;钛矿国内储量不低,但品位较低,进口依存度约33%,锡矿进口依存度40%左右,这两种矿石进口总体来自与我国友好的南方国家,供给风险相对可控;铍矿我国储量不低,但采选冶炼技术有待提升,进口依赖度较高;磷矿我国储量占全球比重较低,但总储量不低,产量位列全球第一,对外依存度在2%以下,海外进口风险较小。

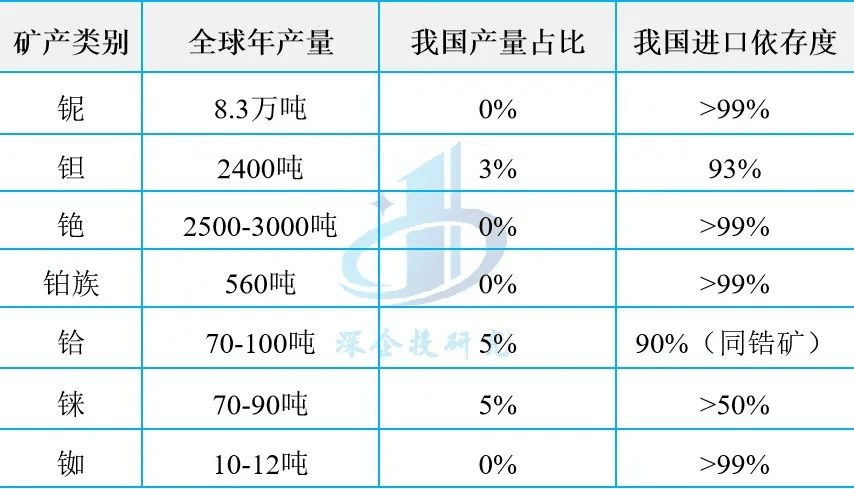

第四类是国内基本无生产,供应风险高的战略性矿产。这类矿产大多数是国内无可采储量的稀有金属,对外依存度基本在90%以上,由于产量低、全球供应少,且与国防军工、航空航天等产业密切关联,客观上随着地缘政治紧张局势加剧存在卡脖子风险,具体包括铌、钽、铯、铂族、铪、铼、铷等。对于这类金属,需要提升资源回收与综合利用能力,支持行业龙头企业扩大原料矿石、精选矿、再生材料、初级金属的库存,同时依托国家战略储备库加强对精炼金属的收储。

出口管制并非禁止出口,其作用包括:一是防止我国核心技术特别是相关金属冶炼分离技术流失,保持我国在优势矿产的产业链综合优势;二是通过定向威慑,尤其是对美国盟友国家的优势产业关键供应链形成潜在冲击,阻止美国滥用二级制裁对我国战略性产业进行无底线打压。因此,出口管制的效力在于禁止关键材料出口之前,对相关国家发出明确信号,并跟随外部局势调整力度(放松或加紧)。一旦形成对关键材料的全面禁止出口,则可能引发对手国的全面报复,并在紧张局势螺旋式升级中,造成全球矿产供应链断裂。因此,禁止出口需要有正当的理由,比如军民两用物资管控,关键矿产的“武器化”实际上是供应链的“核选项”,作为应对极端形势下的报复行动。

基于新能源汽车产业链的重要性以及全球锂电池供应链的现状,石墨出口管制可成为我国反制欧美日制裁的最佳手段之一。目前全球动力电池负极材料(以人造石墨和天然石墨为主)由我国企业主导,我国企业市场占有率在92%以上。日韩主要电池厂商包括LG新能源、SK On、三星SDI、松下等高度依赖我国石墨负极材料,一旦日本、韩国受迫于美国,加大与我国半导体产业的脱钩力度,尤其是出现日本半导体设备厂商对我国芯片制造企业断供的情况,我国可以考虑加大石墨管制力度,禁止中国生产的石墨材料、使用中国石墨负极材料的电池进入美日车企(如美国本土产特斯拉、日本丰田等)供应链中,阻断、延缓美日电动汽车的发展进程,并可间接帮助国产新能源汽车在除了美国以外的发达市场提高市场份额。

——矿产特性和应用领域。铜具有优良的导电性、导热性、延展性、耐用性和耐腐蚀性,广泛应用于电力、电子、机械、交通运输、建筑、化工、新能源等领域,其金融属性仅次于黄金和石油。在电力领域,铜是电力传输和分配的主要材料,用于电线、电缆和变压器等。新能源汽车用铜密度是传统汽车的4倍,新能源发电是传统化石能源发电用铜密度的2倍到3倍,伴随全球能源增长与新能源转型,新能源汽车、动力电池、储能设备、风电光伏、数据中心等领域用铜量快速增长。由于供需缺口持续扩大,全球铜市场处于长期景气周期。

——全球生产情况。根据美国地质调查局(USGS)数据,2023 年全球矿产铜(铜精矿)产量为2200万吨,主要产铜国为智利(500万吨)、秘鲁(260万吨)、刚果(金)(250万吨)、中国(170万吨)、美国(110万吨)、俄罗斯(91万吨)、澳大利亚(81万吨)、赞比亚(76万吨)等;精炼铜方面,2023年全球产量约2700万吨,主要生产国包括中国(1200万吨)、智利(200万吨)、刚果(金)(190万吨)、日本(150万吨)、俄罗斯(100万吨)等。据世界金属统计局(WBMS)公布的报告显示,2023年全球精炼铜产量为2762.61万吨,消费量为2769.19万吨。

在非洲,在中资企业投资开发推动下,刚果(金)的铜矿开发以及产量迅速增长,自2018年以来产量已翻番。刚果(金)拥有300公里的铜钴矿带,全球矿业企业尤其是中资企业在此集中布局,中资企业包括洛阳钼业、中国中铁(华刚矿业)、五矿资源、中国有色、北方矿业、金川集团、紫金矿业、华友钴业、金诚信、盛屯矿业等。自2018年以来,中国连续5年成为刚果(金)最大投资国,累计投资额超过200亿美元。2023年刚果(金)矿产铜产量达到284万吨(其央行统计口径),超过秘鲁跃居全球第二,其中70%以上来自中资矿企。

——全球储量分布。根据美国地质调查局(USGS)的数据,截止2023年末,全球铁矿石原矿储量约1900亿吨,含铁储量为870亿吨,其中澳大利亚、巴西、俄罗斯的铁矿石原矿储量分别为580亿吨、340亿吨、290亿吨,含铁储量分别为270亿吨、150亿吨、140亿吨,合计原矿储量和含铁储量均占全球的64%。中国的铁矿石储量约为200亿吨,位居全球第四,占全球储量的10.53%。然而,中国铁矿石的平均品位仅为34.5%,在全球主要铁矿石储量国家中最低,远低于全球平均的45.79%。按金属铁含量计算,2023年中国铁矿石资源含铁量为69亿吨,占全球总量的7.93%。

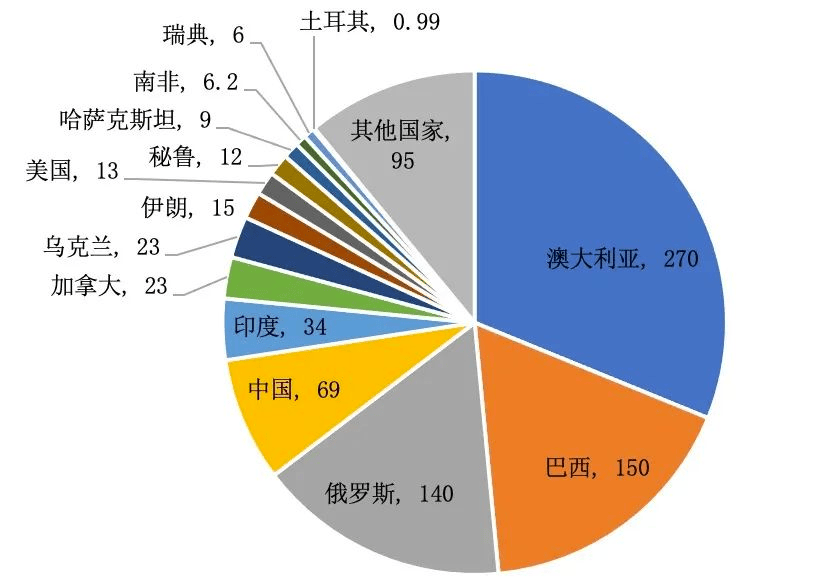

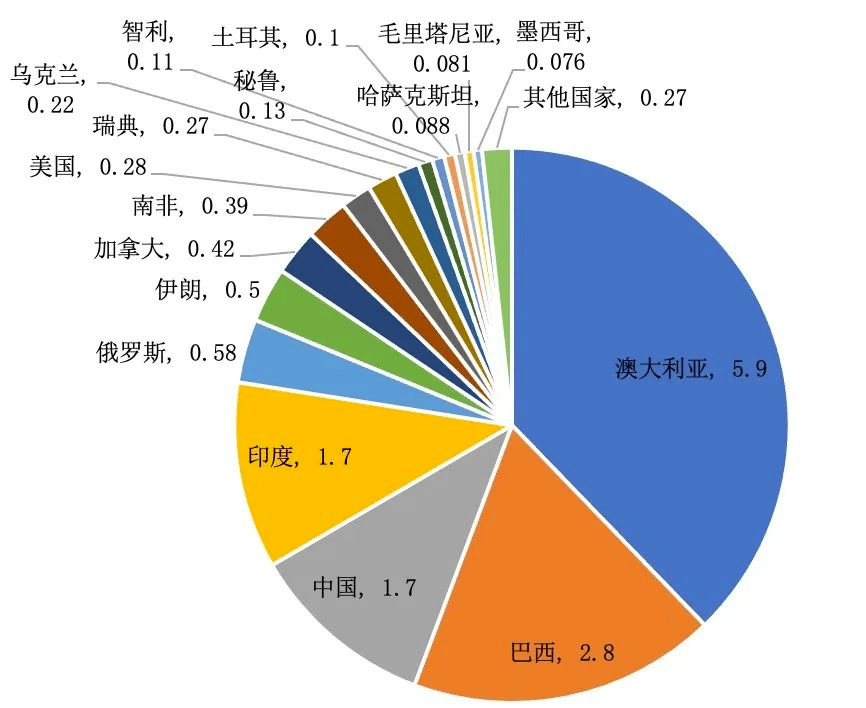

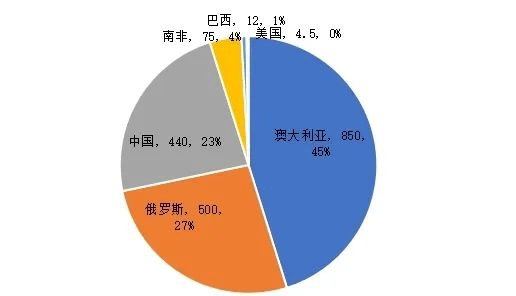

——全球生产情况。澳大利亚和巴西既是全球铁矿储量最大的两个国家,同时也是铁矿产量最高的两个国家。据美国地质调查局(USGS)数据,2023年,全球铁矿石有用矿(Usable ore)产量约25亿吨,其中澳大利亚铁矿产量9.6亿吨,巴西铁矿产量4.4亿吨,占全球铁矿产量的比重分别为38%和18%,两国合计供应全球约56%的铁矿;且这两国的铁矿品质优良,2023年澳大利亚平均铁矿品位为47%,略高于全球平均水平46%,巴西平均铁矿品位为44%,也接近全球平均水平。按含铁量计算,2023年全球铁矿产量约15亿吨,主要生产国包括澳大利亚(5.9亿吨)、巴西(2.8亿吨)、中国(1.7亿吨、印度(1.7亿吨)、俄罗斯(5800万吨)、伊朗(5000万吨)、加拿大(4200万吨)、南非(3900万吨)等,如下图所示。

——中资企业全球布局。铁资源自给率偏低是中国钢铁行业发展的掣肘之一,中国宝武、武钢等钢铁龙头企业加快布局海外权益矿,在澳大利亚、利比里亚、几内亚布局铁矿石资源开发,部分项目与全球矿企巨头进行股权合作。2023年,由宝武资源参股的FMG铁桥项目、利比里亚的博米项目,武钢参与的利比里亚邦矿项目相继投产。2024年,中国宝武参与的澳大利亚昂斯洛铁矿项目、西坡铁矿项目完成首批铁矿石交付或发运,中国宝武完成对几内亚西芒杜铁矿项目(全球储量最大、品质最高的露天铁矿)的股权实际入股。

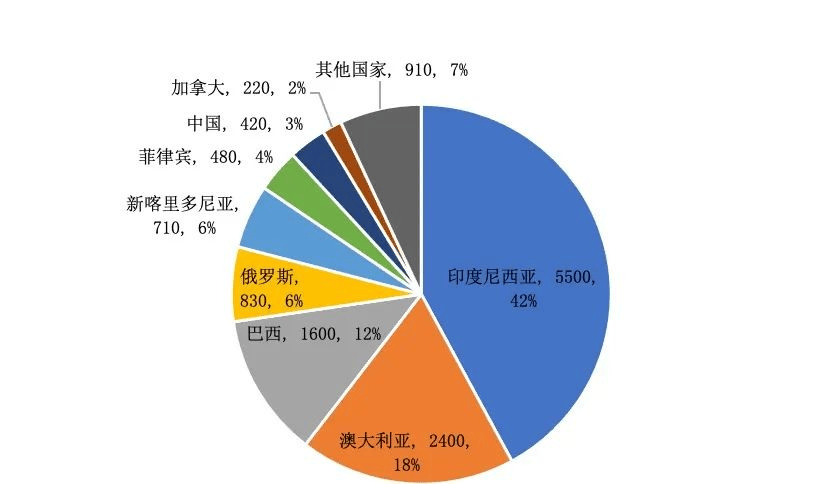

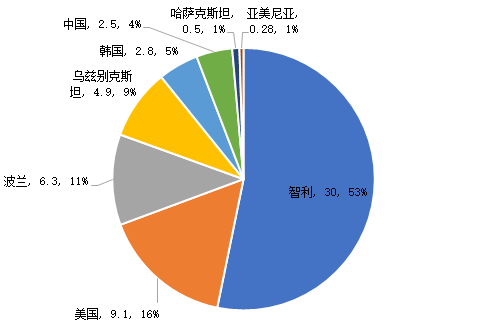

——全球储量分布。镍矿主要以硫化镍矿和红土镍矿为主,其中硫化镍矿主要分布在加拿大、俄罗斯、中国、澳大利亚等地区,红土镍矿主要分布在印度尼西亚、菲律宾等地区,近年来红土镍矿主导全球镍资源供给。根据美国地质调查局(USGS)数据,截至2023年末,全球镍资源量超3.5亿吨金属,其中54%为红土镍矿;已确定的镍储量超过1.3亿吨,其中印度尼西亚为5500万吨、占比42%,澳大利亚、巴西储量占比分别为18%、12%。主要国家储量情况如下图所示。

——全球生产情况。印度尼西亚已主导全球镍市场,产能规模、产量和全球占比不断提高。世界金属统计局(WBMS)公布的报告显示,2023年,全球镍矿产量为381.52万吨,精炼镍产量为345.27万吨,消费量为318.99万吨,供应过剩26.28万吨。根据美国地质调查局(USGS)统计,2023年全球矿产镍产量约360万吨,较2022年增长33万吨,同比增长10.1%。根据Mysteel调研统计,2023年印度尼西亚镍产品合计产量在187.84万镍金属吨。根据基准矿物情报(Benchmark Mineral Intelligence)的数据,2023年印度尼西亚精炼镍产量达到171万吨,占全球的51%,预计到2030年印尼镍产量将增至302万吨,占全球供应量的65%。随着印度尼西亚镍产能持续扩张,过剩产能导致2023年镍价大幅下滑,澳大利亚等国家的镍矿关停,推动全球产能进一步向印度尼西亚集中。

——中国生产消费情况。根据Mysteel,2023年中国精炼镍产量预计为24.3万吨,较2022年增加6.9万吨,同比增加40%。我国作为全球最大的镍消费国,消费量占全球50%以上,镍矿石需求严重依赖进口,对外依存度达90%。其中,菲律宾和印度尼西亚为我国主要镍矿进口国,占我国镍矿进口总量的95%。近年来,随着印度尼西亚禁止镍原矿石出口,菲律宾成为我国镍矿石最大进口国,印度尼西亚则成为我国精炼镍的最大进口国。

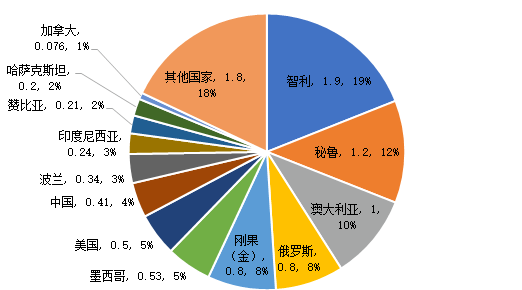

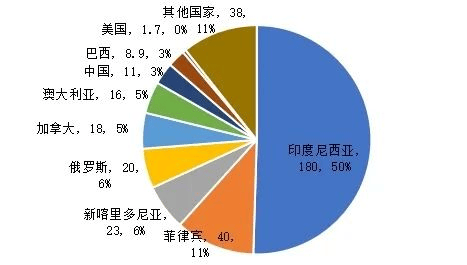

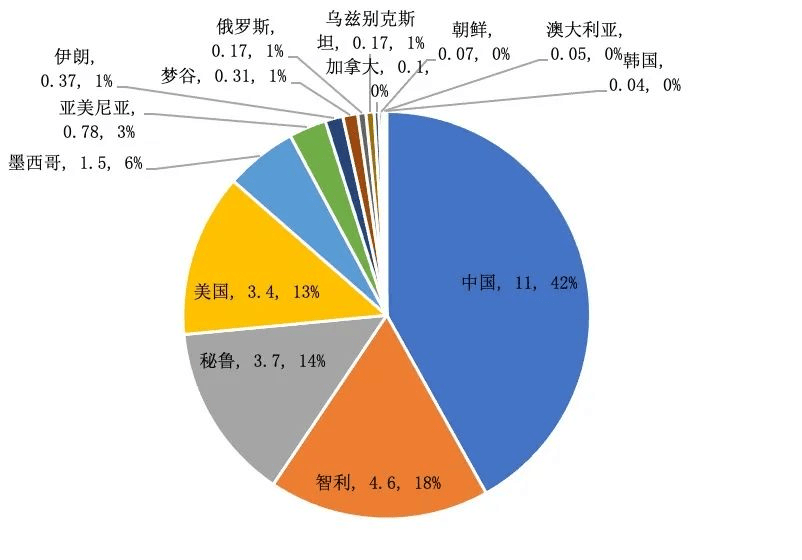

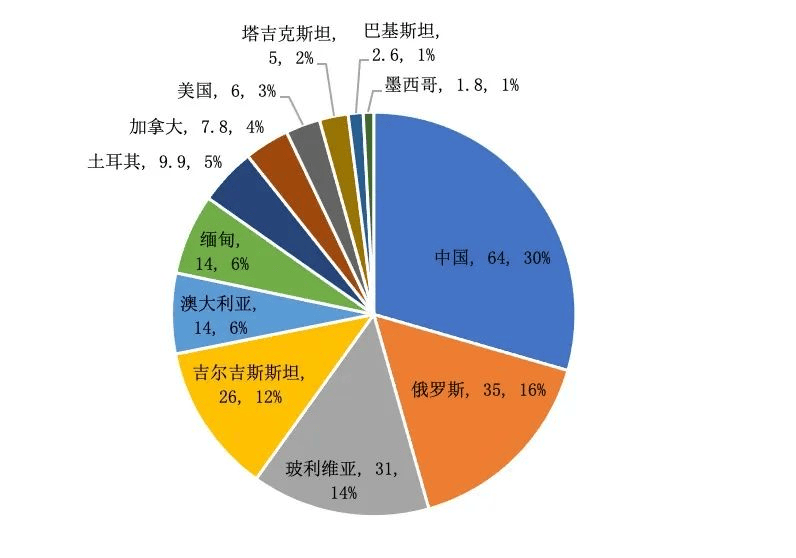

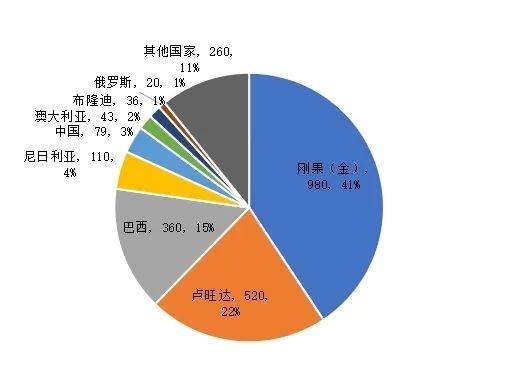

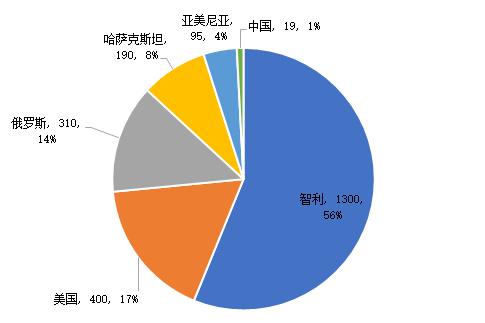

——全球储量分布。根据美国地质调查局(USGS)数据,截止2023年末,全球查明具有内蕴经济价值的钴资源量2500万吨(陆地范围),已探明可采储量约1100万吨,主要分布在刚果(金)、澳大利亚,两大资源国控制了全球约70%的钴储量。具体来看,刚果(金)储量600万吨,澳大利亚储量170万吨,印度尼西亚储量50万吨,古巴储量50万吨、菲律宾储量26万吨、俄罗斯储量25万吨、加拿大储量23万吨,如下图所示。

——中国生产消费情况。依托我国锂电池产业需求增长,我国一直是全球锂资源消费量最大的国家,同时主导全球锂盐加工市场。根据中国有色金属工业协会锂业分会统计,2023年全球锂及其衍生物产量折合碳酸锂当量(LCE)约111.6万吨,其中我国基础锂盐产品产量折合碳酸锂当量(LCE)约为81.5万吨,占全球比重为73%。根据中国有色金属工业协会锂业分会数据,2023年我国进口锂精矿约401万吨,主要来源于澳大利亚、巴西、津巴布韦等国,同比增长约41%。净进口碳酸锂14.91万吨,同比增长约18.6%。

——中资企业全球布局。近年来,中国企业在全球锂矿进行投资布局,覆盖澳大利亚、智利、阿根廷、墨西哥、刚果(金)、津巴布韦、马里、塞尔维亚、爱尔兰等国家,重点收购拉丁美洲和非洲的矿场股份。国内在海外投资锂矿的主要企业包括天齐锂业、盛新锂能、赣锋锂业、紫金矿业、宁德时代、中矿资源、华友钴业等,但近期天齐锂业在智利、赣锋锂业在墨西哥等国的矿产权属遭遇变故被取消或变卖,不排除来自地缘政治(如美国)的压力,海外投资面临的风险上升。

——矿产特性和应用领域。石墨主要应用在核能、新能源、储能、节能环保、航空、航天、生物医药、电子信息、新材料、高端装备等领域。石墨在军事领域也有广泛和重要的用途,例如,石墨是导弹、火箭、隐身飞机、激光武器和石墨炸弹的重要原材料之一,而石墨炸弹是专门用来破坏敌方电力系统和电子设备的武器。石墨是电动汽车电池生产的关键矿物(作为电池负极材料),来自这一领域的需求正在激增,2018年以来以电池为最终用途的全球石墨市场规模增长了250%。

——矿产特性和应用领域。钨具有高密度、高熔点、高强度、耐腐蚀等特性,广泛应用于军事、汽车、医疗、航天航空等领域。在军事领域,高比重钨合金被广泛用于制造穿甲弹、炮弹、坦克装甲等;在核领域,钨可用作核反应堆的控制棒和结构材料,提高反应堆的抗腐蚀性和耐热性;钨能用于制造电子器件、半导体器件、充电电池等高科技产品。钨下游需求以硬质合金为主,各领域需求占比分别为硬质合金(58%)、钨材(21%)、钨特钢(17%)、钨化工(4%)。其中硬质合金具有高硬度、高强高韧、耐热、耐腐蚀及耐磨等优良性能,硬质合金下游需求量结构为切削工具合金(占比45%)、耐磨工具合金(占比27%)、矿用工具合金(占比25%)、其他(3%)。

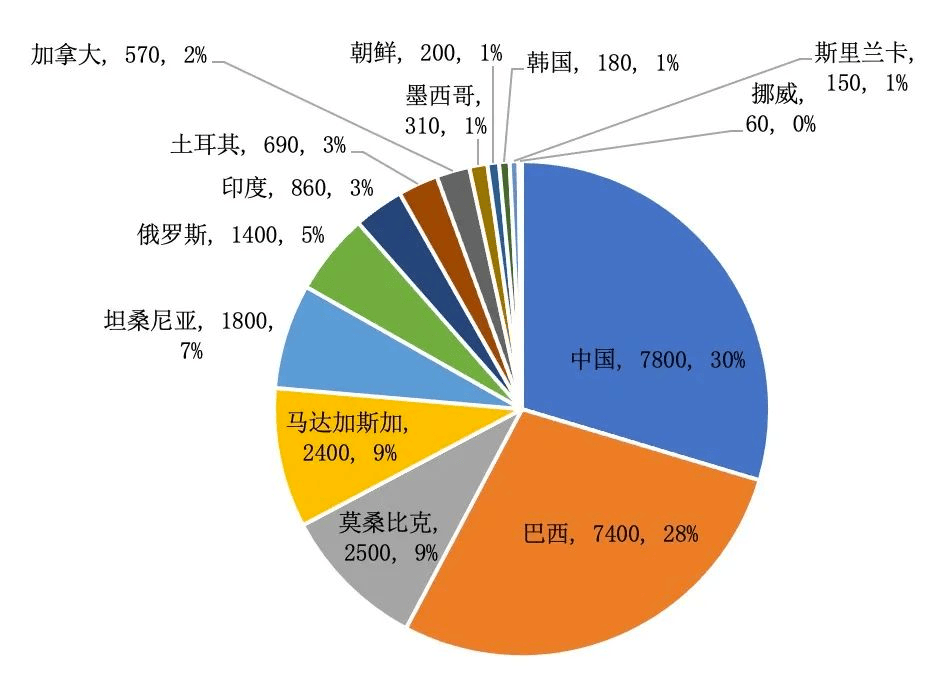

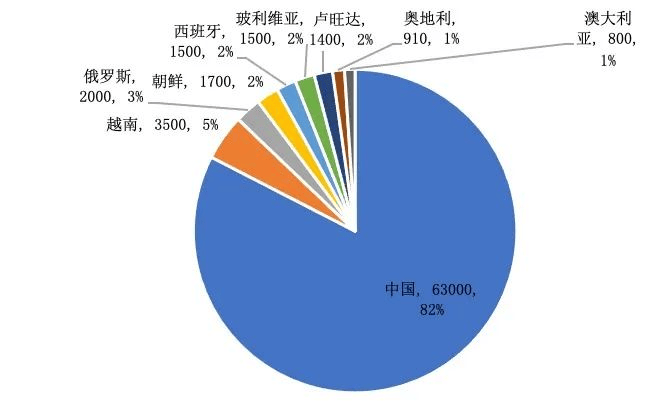

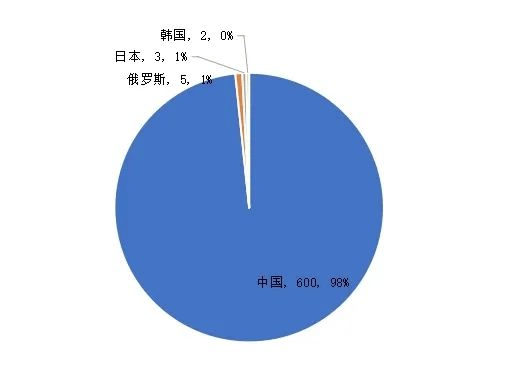

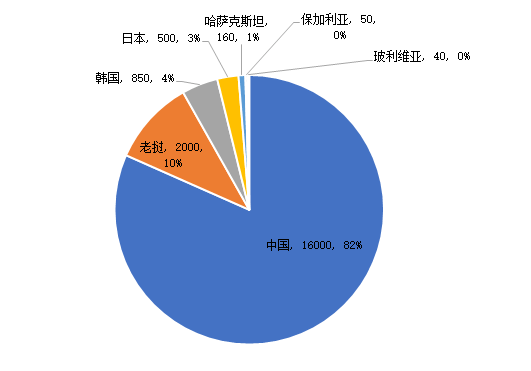

——全球生产情况。根据美国地质调查局(USGS)数据,世界钨供应主要来自中国的生产和出口。2023年全球钨产量约为78000吨,其中,中国钨产量为63000吨,占全球总产量的80.77%,其他生产国包括越南(3500吨)、俄罗斯(2000吨)、朝鲜(1700吨)、西班牙(1500吨)、玻利维亚(1500吨)、卢旺达(1400吨)、奥地利(910吨)、澳大利亚(800吨)、葡萄牙(500吨)等,如下图所示。

——矿产特性和应用领域。钒是银白色、可延展的高熔点金属,在自然界中分布较广泛,极少以单一矿物存在,常和金属如铁、钛、铀、钼、铜、铅、锌、铝等矿产共伴生,或与碳质矿、磷酸盐矿共生。世界绝大部分钒的供应来自开采的矿石(或炼钢炉渣),提取钒的矿产资源主要是钒钛磁铁矿、含钒的碳质页岩(俗称石煤、煤矸石)两大类。全球钒产品消费量90%以上应用于钢铁冶金,通常用于生产高强钢和特种钢(如高速钢、工具钢、特种合金钢等),其他应用领域包括高端金属材料(钒钛、钒铝合金,可用于国防军工、航空航天)、化工(氧化催化剂)、储能电池(钒电池的电解质等)、颜料、纳米及医疗材料等领域。根据美国地质调查局(USGS)报告,随着全钒液流电池储能发展,预计2033年全钒液流电池将占钒消费量的17%。

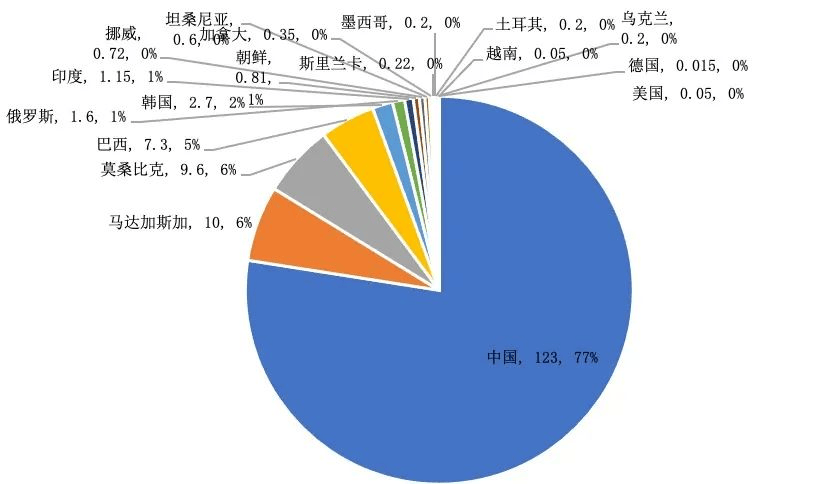

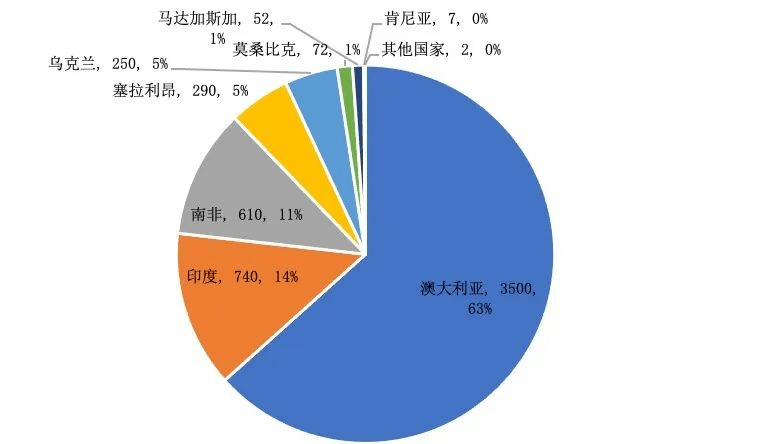

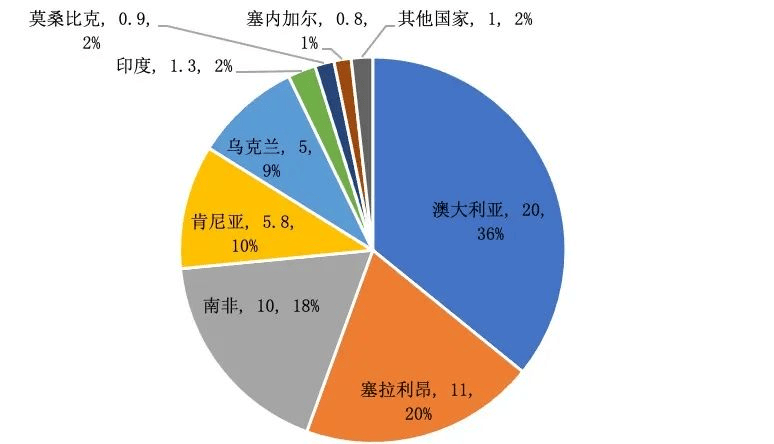

——全球储量分布。根据美国地质调查局(USGS)数据,2023年,全球钛矿资源储量(以二氧化钛计)约为7.5亿吨,其中钛铁矿储量约6.9亿吨,金红石资源储量0.55亿吨。中国钛铁矿资源储量约2.1亿吨,位居全球第一;其次为澳大利亚铁钛矿1.8亿吨(金红石储量3500万吨,占全球储量的63.4%);其次为印度(0.85亿吨)、巴西、挪威、南非、加拿大、莫桑比克、马达加斯加、乌克兰、美国、越南和肯尼亚,上述13个国家钛储量约占世界总储量的98%。

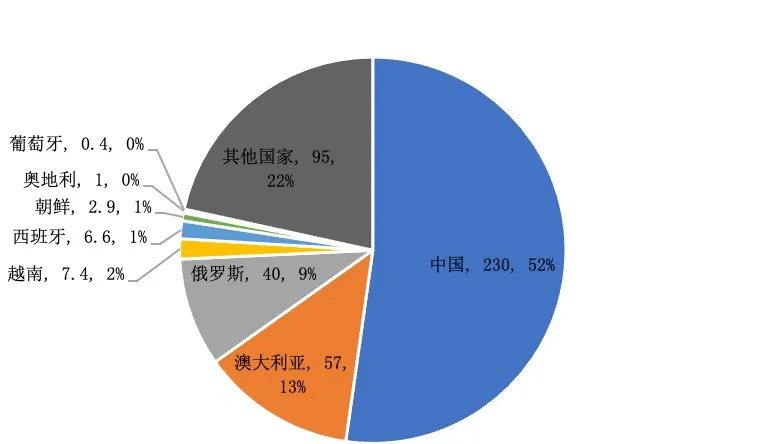

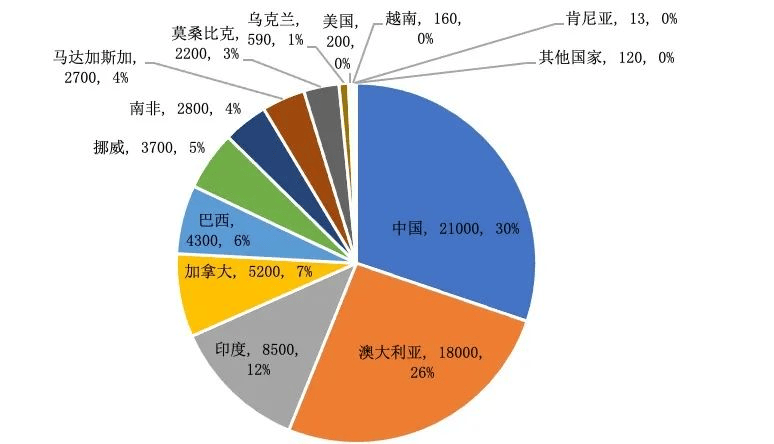

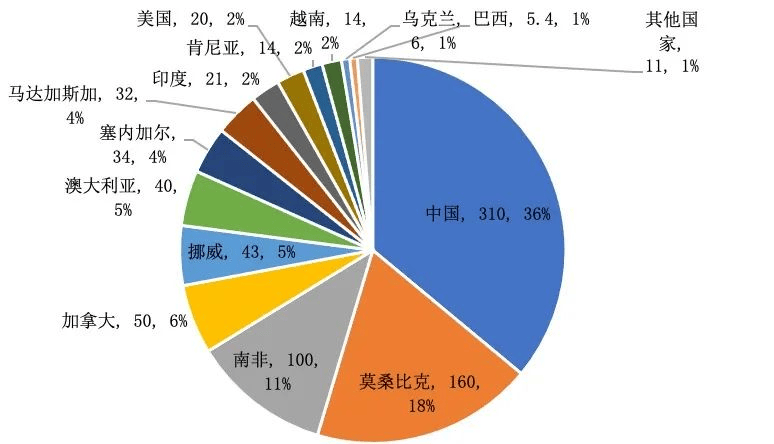

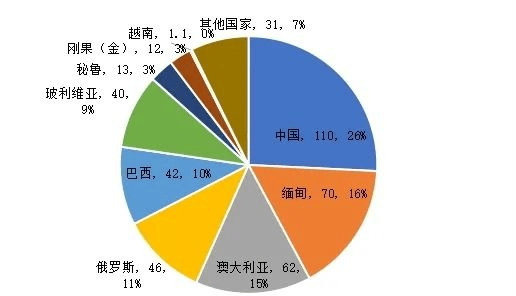

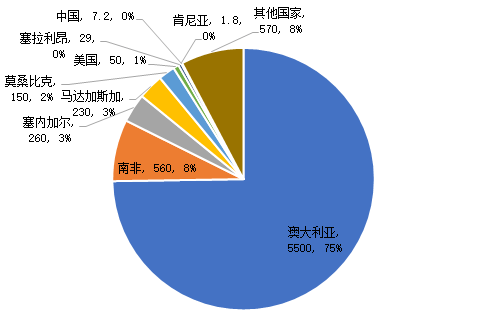

——全球生产情况。根据美国地质调查局(USGS)数据,2023年全球钛铁矿产量(折合二氧化钛)为860.4万吨,其中,中国、莫桑比克与南非产量分别达到310万吨、160万吨、100万吨,合计占比达到66%。其他生产国包括加拿大(50万吨)、挪威(43万吨)、澳大利亚(40万吨)、塞内加尔(34万吨)、马达加斯加(32万吨)、印度(21万吨)、美国(20万吨)、肯尼亚(14万吨)、越南(14万吨)、乌克兰(6万吨)、巴西(5.4万吨)等。

——中国生产消费情况。我国钛铁矿储量和产量位列全球第一,钛矿是我国的优势矿种资源,但由于我国钛资源禀赋不佳,钛矿品位低,钛矿资源总体处于供不应求状态,优质钛矿进口依赖度高。2023年我国钛矿砂及其精矿进口量达425.2万吨,进口依存度达33%,主要进口来源国为莫桑比克、肯尼亚、越南、美国、挪威等,前五名的占比达73%,进口集中度相对较高。我国钛矿生产企业主要包括钒钛股份、龙佰集团、安宁股份、重钢西昌等。与英国力拓、澳大利亚澳禄卡、南非爱索矿业和爱尔兰肯梅尔资源等国外巨头相比,国内钛矿原料供应商的规模、资源产量差距较明显。

——矿产特性和应用领域。天然铀在军事上主要用来制造核武器和核动力燃料,在经济领域主要是用作核电站核反应堆的燃料。当前核电已经占到全球能源需求的10%,随着全球能源低碳转型持续推进,核电发电量将持续上升,对天然铀的需求呈现增长趋势。根据世界核能协会(WNA)数据,目前全球核电装机量为396GW,对应全年铀需求约6.75万tU,2023年COP28会议22个国家签署2050年三倍核能宣言。根据WNA中性预测,2040年全球核电装机容量将达到686GWe,对应2025~2040年平均新增装机约18GW,全球反应堆铀需求预计增至12.99万tU。

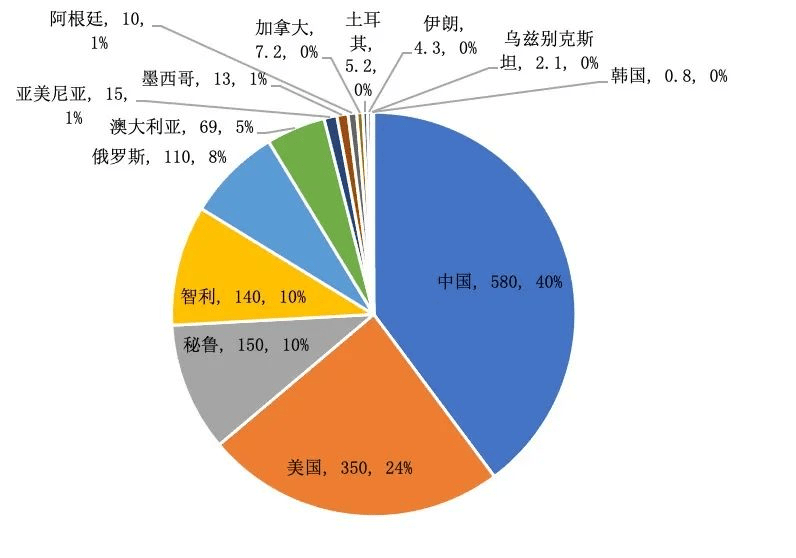

——全球储量分布。全球锡资源总量呈下降趋势,近年来全球未新发现的大型矿床,后备资源有限,同时和其他金属相比,锡矿床规模通常较小。据美国地质调查局(USGS)统计,近20年全球锡资源储量不断收缩,2023年储量约为430万吨,同比下降6.5%,为近20年最低位。2023年中国锡矿储量全球第一,锡矿储量达110万吨,占全球储量约26%,其次缅甸储量70万吨,占比约16%。澳大利亚、俄罗斯、巴西、玻利维亚、秘鲁、刚果(金)锡矿储量分别为62万吨、46万吨、42万吨、40万吨、13万吨、12万吨。

——中国生产消费情况。我国是全球精炼锡第一大生产国,但锡精矿40%左右依赖于进口,缅甸为主要进口国。国内目前处于地下开采阶段,由于原矿品位逐渐降低,高品位矿量逐渐下降,国内采选成本加大。自2008年开始我国从传统的锡出口大国转为净进口国。2023 年国内锡矿砂及其精矿进口量为 24.9 万实物吨,折合 6.6万金属吨,同比增长2.21%,其中缅甸进口量达18.1万实物吨,占比约73%,刚果(金)进口2.8 万实物吨,占比约11%,其他进口国还包括澳大利亚、俄罗斯等。

——矿产特性和应用领域。钼是高熔点稀有金属,物理化学性质与钨相似,导电性和导热性强,膨胀系数小,硬度和强度极限比钨低,加工性能稳定,广泛应用于钢铁冶金、农用化肥、电气化工和航天等领域。钼的终端需求中有80%来自钢铁行业,在大多数产品中以合金添加剂存在,可明显增强不锈钢的耐腐蚀性和合金结构钢的强度和耐磨性,如钼与镍、铬制成的合金主要用于制造飞机的金属构件,以及车辆上的关键耐腐蚀零件;钼与钨、铬、钒制成的合金主要用于高速切削的刀具、军舰的甲板、坦克的装甲,以及枪炮内膛、火箭喷口、卫星天线等关键构件。此外,由于钼的热中子俘获截面小且具有高持久强度,还可用作核反应堆的结构材料。钼的主要矿石矿物是辉钼矿(含钼60%),钼矿主要包括原生矿、伴生矿(通常以铜钼、钨钼伴生为主)两类,其中国内以原生矿为主(占比约60%)、海外以伴生钼矿为主(占比超90%)。

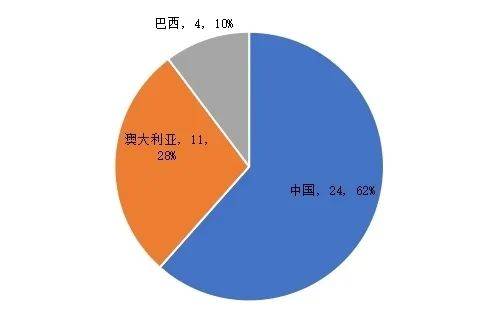

——中国生产消费情况。我国是全球最大的钼矿生产国和消费国,钼消费需求占全球40%以上,与产量大体相当。钼矿是我国的优势矿种之一,具有储量大、分布广、大型矿床多、矿体埋藏浅等特点,对全球的钼市场有重要影响。从企业情况看,根据2018年报告,全球范围内前11大企业控制着市场72%的供应量,其中有5家企业来自中国。2023年我国金钼股份(产量2.73万吨)、洛阳钼业(产量1.56万吨)、中国中铁(伊春鹿鸣矿业,产量1.52万吨)、江西铜业(德兴铜矿,产量1万吨)、紫金矿业(产量0.81万吨)5家企业合计钼金属折合产量达到7.62万吨,占全球比重近30%。当前洛阳钼业、紫金矿业、中国中铁企业等在海外(拉美、非洲)投资的铜、钴矿场,也将有相应的伴生钼产出。

——矿产特性和应用领域。锑是稀有重金属,质脆、易碎、没有延展性,导电性和传热性差。锑在工业制造里常常被当作添加剂,有着“工业味精”的称呼。锑金属可用于制造合金,常用于制造铅酸蓄电池、化工管道、电缆包皮、轴承以及齿轮;高纯度锑金属可用于生产半导体、电热装置、远红外装置及军工产品;锑氧化物可用于生产阻燃剂、陶瓷颜料、玻璃澄清剂、橡胶、纺织及化工产品等。锑广泛用于国防工业,可用于生产弹药、夜视设备和红外传感器,也是各种炸药、信号弹甚至核武器的组成部分。锑在自然界里主要在硫化物矿物辉锑矿(Sb2S3)里存在。全球锑矿主要是辉锑矿、脆硫锑铅矿、硫锑铅矿等为主的硫化矿,还存在部分氧化矿;除以锑为主的单一矿床以外,锑常与金、铅、钨等元素共生或伴生。由于锑消费量不大,具有半金属的次生性质,通常是其他有色金属矿石(主要是含金矿石)提取过程中的副产品,生产商数量有限。

——中国生产消费情况。我国是锑产业大国,锑矿储量和产量均居世界首位,是世界上重要的锑供应国。根据中国有色金属工业协会锑业分会统计数据显示,2023年我国锑原料(锑精矿及其他)产量为40879吨(金属量),同比增长7%;锑锭产量为66179吨,同比下降3.8%;三氧化二锑产量为96287吨,同比增长1.1%。从企业情况看,国内锑矿采选主要企业包括湖南黄金、华锡有色、华钰矿业等,其中湖南黄金2023年锑品产量3.1万吨,在全球占有较大份额。

——中国生产消费情况。中国是全球领先的铟生产、精炼和出口国,控制了全球铟市场的一半以上。根据安泰科《2023年铟市场回顾与后市展望》,2023年中国精铟全年产量约为1478吨,同比增长11.8%,其中,原生铟小幅增长1.25%,得益于废靶回收,再生铟(预计产量828吨)增长23.34%。2023年国内消费量683吨,增长6.2%,其中ITO靶材领域消费占比85%,其他消费领域包括焊料及合金(33吨)、其他领域(31吨)、代汞缓蚀剂(24吨)、化合物半导体(10吨)以及光伏薄膜(5吨)。从出口情况看,2023年1-11月我国铟产品累计出口量833吨,预计全年出口900吨以上。

——矿产特性和应用领域。金属锗是重要的半导体材料,在集成电路、光纤通讯、红外光学、太阳能电池、化学催化剂、生物医学、航空航天测控、核物理探测等领域都有着广泛且重要的应用。锗单晶可做晶体管,是第一代晶体管材料,其后被硅基晶体管替代,但随着科技进步,锗晶体管还可能有新的应用。锗早期主要用于生产二极管和PET催化剂,随着新应用领域的发展,锗当前的主要消费领域涵盖纤维光纤、红外光纤、PET催化剂、电子和太阳能器件等。军事和民用的光学器件,像高品质的红外探测器、热像仪等产品需要应用到锗,因此锗具有明显的军民两用属性。

——矿产特性和应用领域。磷是氮族元素、多原子非金属元素,是一种生命必需的元素,存在于神经组织、骨骼和细胞质中。在农业方面,磷是制造磷肥的重要原料;在化学工业,可用于制造磷酸盐类化合物,广泛应用于医药、食品、火柴、染料、制糖、陶瓷和国防等领域。此外,磷还用于制造烟火、火柴、杀虫剂、磷青铜等。磷在磷矿石下游应用领域中,磷肥占比达60%,黄磷和磷酸盐占比分别达9%和11%。酸盐是制备磷酸铁锂电池正极材料的重要原料之一,随着动力电池、储能电池发展,对磷矿的需求也持续增长。

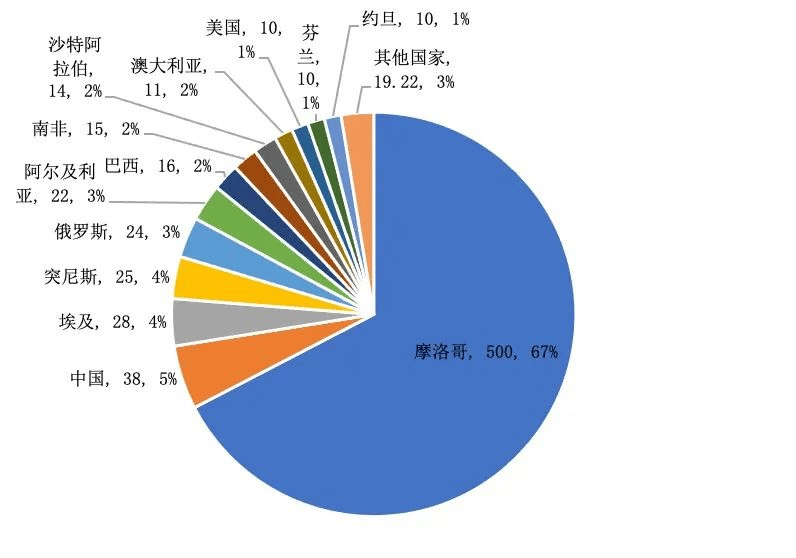

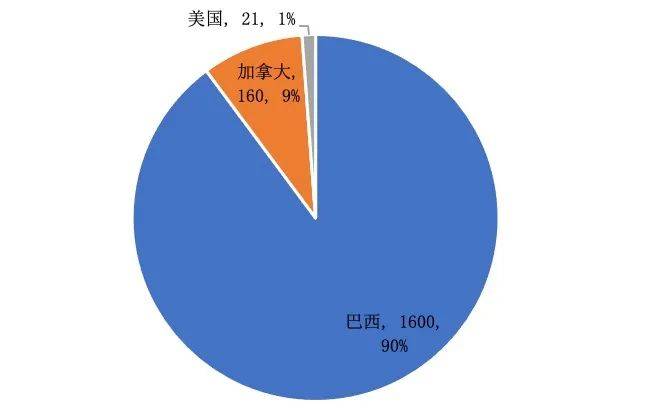

——全球及中国生产情况。2023年全球磷矿开采量约为2.2亿吨,按照现在的开采速度计算,仅已经查明的具有商业开采价值的磷资源储量就可以满足300年以上的开采,不存在短缺问题。根据美国地质调查所(USGS)数据,2023年全球磷矿石产量为2.2亿吨,其中中国产量达0.9亿吨,占全球总产量的41%。此外,摩洛哥(16%)、美国(9%)、俄罗斯、约旦、沙特阿拉伯产量分别为3500万吨、2000万吨、1400万吨、1200万吨和850万吨,前六大磷矿石生产国产量合计占比达到82%。近年来,摩洛哥产量稳步增长,核心来自于摩洛哥磷酸盐公司(OCP),其自2008年起开始实施大规模投资计划,成为全球最大的磷酸盐出口商。

——矿产特性和应用领域。锰的90%以上应用于冶金工业,特别是钢铁工业,锰钢是制造机器、船舶、车辆、铁轨、桥梁和大型厂房等必需的材料。在炼钢过程中,锰铁还用作还原剂,用于脱氧和脱硫,提高钢的质量和产量。锰还与铜、镍、铝、钴等制成各种合金,用于制造机械部件、飞机和船舶的器材以及标准电阻丝等。锰的化合物,如硫酸锰、碳酸锰、高锰酸钾等,应用于化学试剂、医院、染料、油漆和合成工业等领域。在新能源领域,锰被广泛应用于电池制造中,特别是锰酸锂电池和三元锂电池中,高纯硫酸锰是镍钴锰(NCM)三元锂电池正极材料的原料。

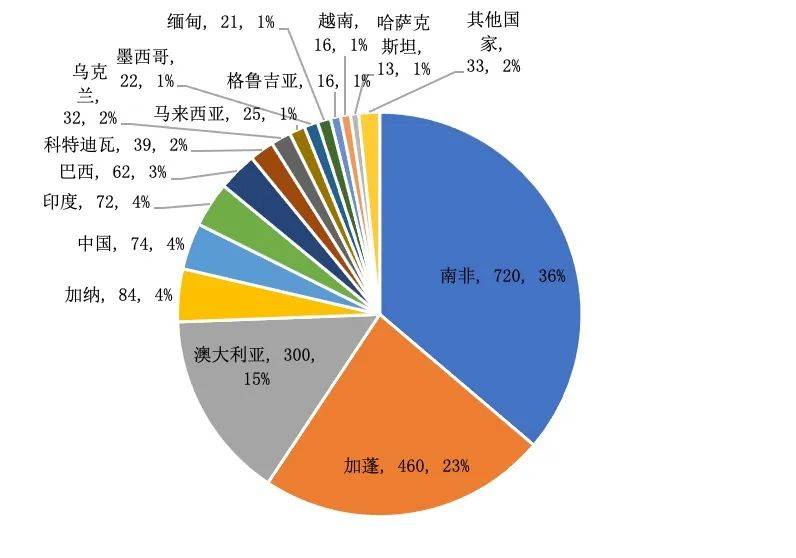

——中国生产消费情况。根据《国际锰协EPD会议年度报告(2022年)》,2022年中国锰矿产量为645万吨,预计2023年产量700万吨左右。中国锰矿储量并不低,但国内锰矿资源存在矿石品位低(含锰量仅为15-32%)、高品矿石极为稀缺、开采难度大等问题,实际可采储量并不高,因此我国锰矿严重依赖进口。2023年,我国共进口锰矿3142万吨,对海外锰矿的依赖度高达80%。进口结构方面,我国主要进口南非、澳大利亚和加蓬锰矿。2023年,我国进口南非锰矿1464万吨,进口比例高达49%;进口澳大利亚锰矿525万吨,占比18%;进口加蓬锰矿490万吨,占比16%。

——矿产特性和应用领域。铌和钽是同族金属元素,属于稀有难熔金属,具有相似物理性质,都具有熔点高、沸点高、密度大、抗腐蚀性强等特性。铌广泛应用于钢铁、高性能合金(包括高温合金)、超硬碳化物、超导体、电子元器件和功能陶瓷等制造领域。铌主要以铌铁形式应用于钢铁行业,用于生产高强度低合金钢,约占铌消费的90%,在钢铁中加入0.03%的铌即可使强度提升30%以上。在军工领域,铌合金因其耐高温性能可用于航天发动机推进系统、卫星姿控/轨控发动机等部件。在超导领域,铌的化合物具有较高的超导临界温度,是目前主要的超导体材料。铌和钽通常密切共生,形成铌钽矿床,如果矿物中钽的含量相对较高,则称为钽矿,反之称为铌矿。

——中国生产消费情况。中国钽铌冶炼、加工企业约20家,经过多年发展已经形成从采选、冶炼、加工到应用的具有自主知识产权的较完整工业体系。国内铌矿供给不足,进口需求量大,巴西和加拿大占我国99%以上铌铁进口份额。自2017年起,中国进口铌制品数量(实物吨)逐年上升。根据中国海关总署的统计数据,2022年,中国共进口铌及相关金属折合铌金属42312.4吨,扣除出口后铌金属净进口量为40792.9吨。从对外依存度的角度看,根据相关数据推算,2015—2022年,中国铌的对外依存度始终高于99%。

——矿产特性和应用领域。钽是稀有难熔金属,熔点高达2996℃,在单质中仅次于碳、钨、铼和锇,位居第五。钽具有良好的耐高温、耐腐蚀、耐磨损性能,在航天、航空、核能、超导、军事装备等尖端领域用途广泛。钽用量最多的领域是电容器,根据相关数据,占比达1/3以上。钽还是半导体金属,主要应用于半导体溅射靶材。钽的其他应用集中在航空航天及军工发动机、火箭、导弹等耐热高强材料领域。具有工业价值的含钽矿物主要以钽铁矿、重钽铁矿、细晶石和黑稀金矿四种矿物为主。

——矿产特性和应用领域。纯铋密度大,质地柔软,便于加工,机械性能优越,熔点和沸点较低,常温下性质稳定,是除汞以外热导率最低的金属,因此常被用来制作易熔合金。铋的硒化物与碲化物具有半导体性质,是优良的半导体材料。铋合金可作为核反应堆的载热体与冷却剂。金属铋及其化合物广泛应用于合金、航空、医药、催化剂等领域。相较于铅、汞、镉等金属,铋毒性小且非致癌,对人体和环境影响小,因此在化妆品、珠宝、医药、蓄电池等行业中常用于代替铅、汞、镉等有毒金属。铋以伴生矿的形式存在,生产通常是铅矿石加工的副产品,在中国也是钨矿加工的副产品。

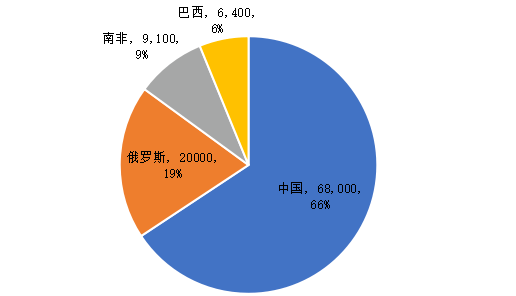

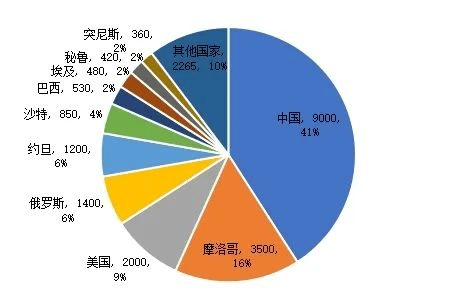

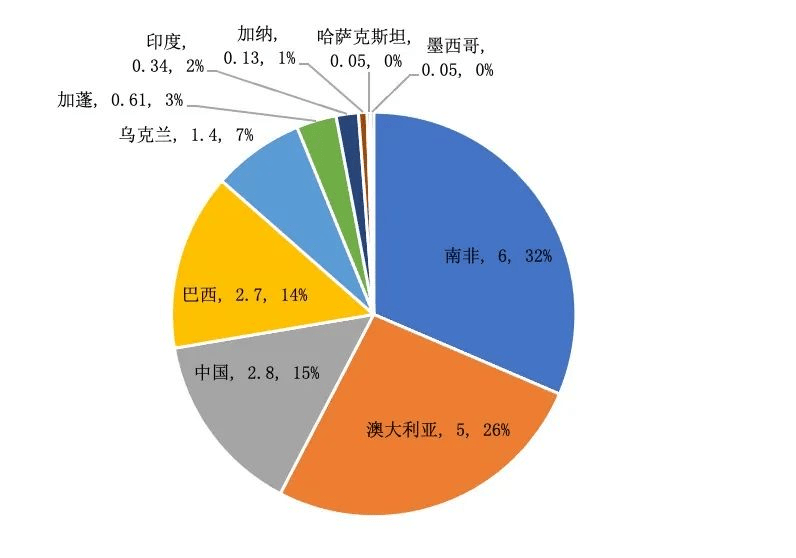

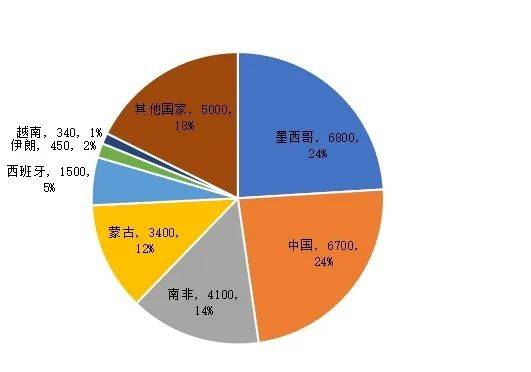

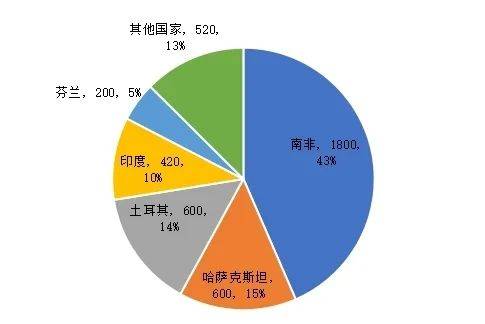

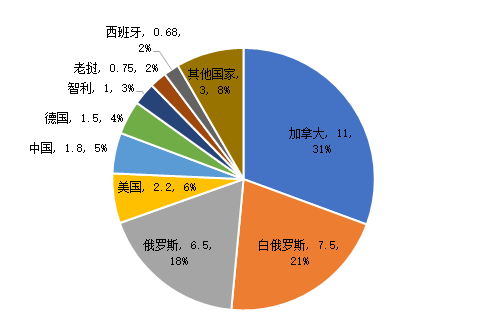

——全球储量分布。根据美国地质调查局(USGS)的数据,截止2023年底,全球萤石储量为2.8亿吨,主要集中在墨西哥、中国、蒙古、南非等国,约占全球萤石储量的75%。具体来看:墨西哥储量6800万吨,科拉是世界上最大的墨西哥萤石生产商,占全球产量的14%以上;中国储量6700万吨,主要分布在浙江、江西、福建、湖南、内蒙古等地;南非储量4100万吨,矿床主要集中在德兰士瓦省和西北省,且埋藏较浅;蒙古储量3400万吨。主要国家储量如下图所示。

——矿产特性和应用领域。铬是常见的、用途广泛的重金属,具有熔点高、硬、脆、耐腐蚀等优良特性。铬主要的应用是冶金领域(占比90%),掺铬钢材能够显著提高强度、抗腐蚀、耐磨、耐高温、耐氧化性能,用于生产不锈钢、合金钢和非铁合金等,其中不锈钢用铬占主体。其他应用领域包括化工(皮革处理、电镀、木材防腐剂、阻燃剂、颜料、高温粘接剂等)、耐火材料及铸铁等。铬矿常常以镁、铁、铝的氧化物共存,铬铁伴生最为普遍,因此铬矿也称为铬铁矿。

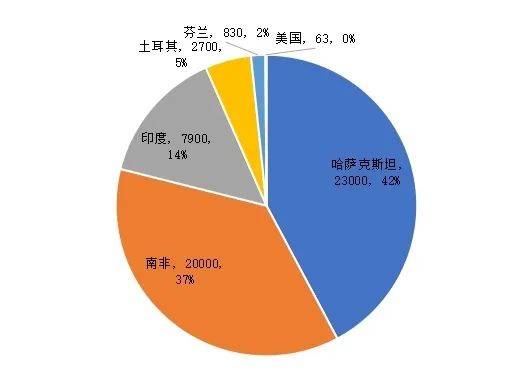

——中国生产消费情况。中国是铬消费以及铬铁和不锈钢生产的领先国家。2023年我国高碳铬铁总产量为730.54万吨,同比增加13.86%,占全球产量(1575.53万吨)的比重为46%,位列全球第一。我国铬矿资源短缺,供应严重依赖境外进口,对外依存度达99%,南非、哈萨克斯坦、印度、土耳其等国是我国铬铁矿主要进口国。2023年,中国铬矿进口总量为1833.26万吨,其中自南非进口1491.81万吨,占比最高。

——矿产特性和应用领域。铍是最轻的稀有有色金属之一,具有诸多优异性能,主要以铍铜合金和铍金属的形式,广泛用于核技术、航天及航空工业、惯性导航仪表器等多种高精尖领域。铍是可控核聚变托卡马克装置的材料之一,用作包层模块的第一壁材料和中子倍增剂,随着商用聚变堆的技术进展,铍的用量有望迅速提高。由于铍的稀缺性,目前主要还是应用在国防军工领域,金属铍主要用户是国家库存收储。铍终端工业品中,超80%的氢氧化铍用于生产铍铜母合金(铍含量4%),超15%的氢氧化铍用于生产金属铍,剩余不足5%的氢氧化铍用于生产高纯氧化铍(主要用于生产氧化铍陶瓷及铍基复合材料)。

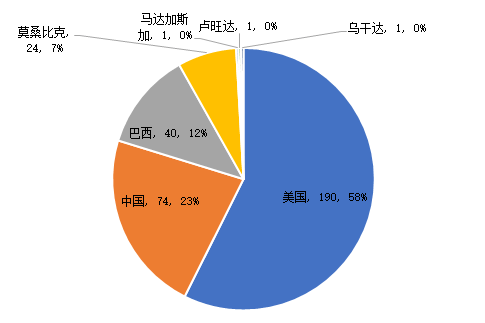

——中国生产消费情况。我国铍矿总资源量较为丰富,但铍矿开采难度大,开采成本高,另外铍具有毒性,冶炼过程对环保要求很高,而我国铍冶炼起步晚,新技术开发速度缓慢,当前国内铍矿产能难以满足国内市场需求。根据国泰君安报告,我国铍矿实际需求量在 150吨(铍金属量)以上,需要通过从国外进口来保障国内市场对铍资源的需求。我国采购的铍矿主要来源地是南美洲(巴西为主)和非洲(马达加斯加、乌干达、坦桑尼亚)。由于美国高价竞购,巴西铍矿以往主要供应美国,而非洲的铍矿供应基地并不成熟,因此我国的铍资源进口市场并不稳定。

——矿产特性和应用领域。锆具有高熔点(1852℃)、高沸点(4370℃)、无毒环保、耐腐蚀等一系列优异的性能,因此被广泛应用于陶瓷、玻璃、核电、化工、铸造和医疗等各个产业领域,比如金属锆具有热中子吸收截面小的特性,可用于核动力航母、潜艇以及反应堆的结构材料。从需求比例来看,陶瓷占据了一半以上的需求量,其他的应用领域还包括铸造用砂、锆化学品、耐火材料等。锆在地球中的丰度值甚至大于铜、镍、铅和锌等常见金属,之所以被称之为稀有金属,是由于锆独立矿床较少,开采难度比较高。

全球产能排名前三的企业分别为特诺、澳禄卡、埃赫曼-钛锆,产能分别为29.7万吨(37.7%)、10万吨(12.7%)、7.65万吨(9.7%),总体占比超全球总产能的60%。三大锆矿供应商澳禄卡、特诺和力拓拥有锆矿资源量分别为2419万吨、2191万吨和1273万吨,占比分别为13.6%、12.3%和7.1%。全球锆贸易高度集中,大型贸易商掌握价格线年全球锆矿砂及其精矿贸易数量172.2万吨,贸易金额约25.6亿美元,形成了澳大利亚、非洲两大贸易中心。

——中国生产消费情况。在全球分工中,中国主要位于产业链中游。全球95%以上的氧化锆由中国生产,我国每年进口大量的锆原矿并用于生产锆初级产品,是全球上最大的氧化锆制品出口国,多数出口到法国、德国等欧洲国家。中国虽然是全球第一大锆资源消耗国,但国内资源供给严重不足,大量依赖进口,对外依存度高达90%。根据美国地质调查局(USGS)、联合国商品贸易统计数据库数据,2022年我国进口锆122.1万吨,占世界总进口的74.4%,其中51.8%来自澳大利亚,19.6%来自南非。

——矿产特性和应用领域。铪与锆属于同族元素,物理和化学性质相近,铪与锆一般以1:50的比例伴生于锆英砂中。铪通常作为生产核级锆(核电厂用锆)的副产品出现。在航空航天领域,铪因其高强度和轻质特性,被广泛应用于航空发动机涡轮叶片和航天器材料中;在核能领域,铪作为中子吸收剂,有助于提高反应堆的安全性和效率。此外,在化工领域,铪作为催化剂在有机合成和石油加工中发挥着重要作用;在电子领域,其高熔点和化学稳定性则使其成为制造高性能电子器件的理想材料,可用作X射线管的阴极和高压放电管的电极。铪的主要应用领域包括超级合金(占据70%的市场份额)、核工业和等离子切割等。

——矿产特性和应用领域。铂族元素金属包括铂、钯、锇、铱、钌、铑六种金属,其中锇、铱、钌、铑四种元素又称为稀有铂族金属。铂族金属是典型的贵金属,具有熔点高、强度大、电热性稳定、高温抗氧化性能强、催化活性良好等特点,被广泛应用于汽车尾气催化净化剂、氢燃料电池、电子元件、专业医药、珠宝以及投资等方面。铂族金属中以铂和钯用途最广、消费量最大,产量占比在85%以上。铂金、钯金除了作为珠宝首饰外,在工业上主要用作催化剂,如汽车尾气催化剂、质子交换膜催化剂和其他工业催化剂。

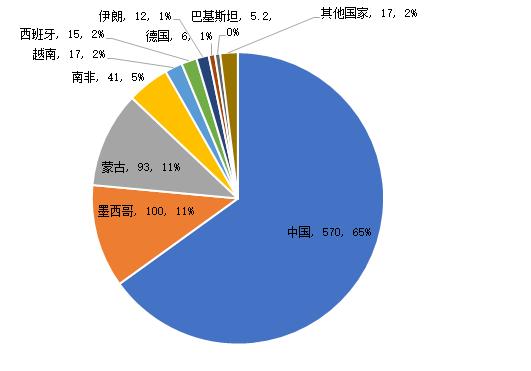

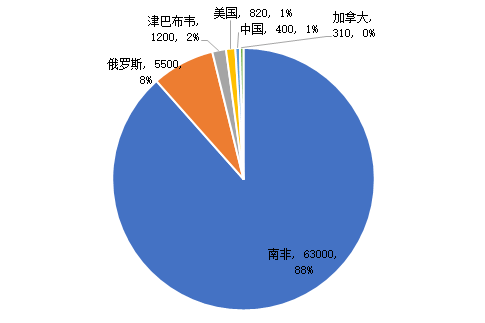

——全球储量分布。铂族金属矿中,铂和钯的占比最大,二者合计约占铂族金属总量的90%,但不同矿床中铂和钯的比例相差很大。根据美国地质调查局(USGS)的数据,2023年全球铂族金属总探明储量达到70830吨(不含中国),自1997年以来,这一储量数据的统计基本没有大的变化;其中88.95%的储量在南非(63000吨),剩余11.05%分布在俄罗斯(5500吨)、津巴布韦(1200吨)、美国(820吨)、加拿大(310吨)。我国铂族金属已查明总储量仅400 吨,铂资源呈现分布集中、矿石品位低、多共生/伴生的特点。

——全球生产情况。全球原生铂族金属生产主要分布在南非、俄罗斯、津巴布韦、北美等地。根据庄信万丰数据,2023年全球铂族金属总产量约为560吨,其中:钯金产量约279吨(其中原生钯金203.63吨),占铂族金属总产量比重为50%;铂金产量211吨(其中原生铂金180.12吨),占比38%。2023年原生铂金产量中,南非占比69%,俄罗斯13%,津巴布韦9%,北美5%,其他地区4%;原生钯金方面,俄罗斯占比41%,南非36%,北美13%,津巴布韦7%,其他地区3%。

——中国生产消费情况。我国铼消费量约占全球10%,年产量仅占约5%,铼资源对外依存度在50%以上,主要从德国、法国、美国、加拿大、日本等进口铼成品,尚未介入全球铼矿资源的勘探与开发。江西铜业集团作为中国最大的铜生产企业之一,开发铜矿中的伴生铼资源,年产铼酸铵约2吨,未来产能将提升至5吨;云南铜业、阳谷祥光铜业、金川等铜冶炼企业的再生铼产量合计约有1.5吨,紫金铜业、万好万家等铜钼矿山生产企业也将陆续有少量的铼产出。

——矿产特性和应用领域。铯是稀有轻金属,质地软而轻、熔点低(28.4℃),是最活泼的碱金属,在自然界没有单质形态(金属铯),主要以盐的形式极少分布于陆地和海洋中。全球铯资源稀少,具有独立矿物铯榴石,其氧化铯的品位在5%~32%,是提取铯的主要原料。铯主要用于精细化工(工业催化剂如硫酸催化剂、二氧化钛光催化剂、其他催化剂和助焊剂等)、油气钻探(钻井液生产)、航空航天(离子推动发动机)、光电(光电转换材料、红外材料)、医药、5G通信、时间频率行业(原子钟)、防火材料等领域。在化学合成领域,铯盐作为催化剂,可用于脱质子化反应、羰基化反应、邻位芳基化反应、芳基化反应以及Heck反应等化学反应中;在光电材料领域,铯盐具有优良光电特性,可用于制造激光玻璃、光电管以及X射线图像增强器输出屏;在核工业领域,其可用于核辐射监测过程中;铯作为添加剂应用在钙钛矿电池薄膜中可大幅提高太阳能电池组件的功率转换效率(PCE)和环境稳定性。

——全球储量分布。全球铯储量90%以上集中分布在加拿大、津巴布韦和。根据美国地质调查局(USGS)数据,2020年全球伟晶岩型铯资源储量为21.71万吨(不含中国),其中加拿大12万吨,津巴布韦6万吨,3万吨,澳大利亚0.71万吨。到2022年,全球伟晶岩型铯资源储量减少至20万吨以下,且随着开发利用,现有矿区铯矿产资源储量一直在减少。我国铯资源量达40.1万吨,铯储量2.5万吨(氧化铯),但矿石品质较差,开发成本较高,在当前的经济技术条件下,我国铯资源不具备独立开发利用的价值,铯加工的原料基本依赖进口。

铯盐行业技术壁垒较高,全球具备规模化生产实力的企业主要包括美国雅保公司(Albemarle)和我国的中矿资源。2019年,中矿资源收购美国卡博特公司(Cabot)持有的加拿大坦科矿山等股权,进而于2023年完成对加拿大坦科矿山和津巴布韦比基塔矿山股权的100%收购,并全额包销澳大利亚辛克莱矿山的铯榴石资源,成为全球铯产业链最完善的制造商,对整个铯盐产业链的全球定价具有明显的话语,在全球甲酸铯市场拥有绝对主导地位。

——全球消费情况。2020年全球铯(以氧化铯计)消费约2400吨,主要集中在传统领域(钻井液生产、硫酸催化剂、二氧化钛光催化剂、其他催化剂和助焊剂等产品),占比约78%,高科技领域(原子钟、低轨道卫星、光电器件和特种玻璃等产品)消费占比约18%,医药领域占比约4%。美国铯(以氧化铯计)消费约为960吨,约占全球总消费量的40%。德国巴斯夫、德国邦泰、丹麦托普索、日本岩谷、美国哈里伯顿、美国杜邦、中国石化等是全球铯资源的主要消费商。

——矿产特性和应用领域。铷是稀有轻金属,质软而轻,有延展性,熔点低(38.89℃)。由于铷和铯具有相似的物理性质和原子半径,因此二者的下游应用类似,在许多应用中可以互换使用。铷比锂和铯的地球丰度高,但由于不存在富铷矿物,没有独立矿床,常分散在锂云母、铯榴石和盐矿层之中,提取难度较大。提铷矿物主要包括铯榴石、锂云母、钾长石等,其中,利用性较好的矿物为铯榴石和锂云母,氧化铷含量分别为0.3%-1.4%和3.75%,因此铷主要作为铯和锂的加工副产品进行综合回收。

铯和铷是发达国家寻求新的能源转换技术与新型通讯技术研究的基础原材料。全球80%的铷用于量子计算机、光电设备、医药等高新领域,20%用于特种玻璃、催化剂等传统领域。部分铷盐可以用于制作抗休克药和抗抑郁药。铷的光电特性使其可以应用于光电电池、运动传感和夜视设备。铷是碱金属,便于观察原子振荡,因此可以用于制作原子钟。和铯原子钟相比,铷原子钟性能略差,但体积小、价格低,广泛应用于通信网络和电网同步。特种玻璃加入碳酸铷可降低导电率,提高光纤通信网络的稳定性和耐用性。

——全球储量分布。根据美国地质调查局(USGS)数据显示,2020年全球铷资源储量10.2万吨(不含中国),其中5万吨,津巴布韦3万吨,加拿大1.2万吨,其他国家1万吨,资源集中度高。铯榴石是铷主要的工业原料,可规模化开采的铯榴石矿区也是含铷矿石产地,主要位于加拿大、津巴布韦、澳大利亚三国。其中,加拿大坦科矿区保有氧化铯金属资源量为4.21万吨,按铯榴石中铷铯含量转换,氧化铷金属资源保有量约为791吨。

——全球消费情况。根据美国地质调查局(USGS)数据,2022年全球钾盐消费总量为3570万吨,2023年的消费量增加至3710万吨,主要消费地区是亚洲和南美。Argus的数据显示,2023年全球钾肥需求量(氯化钾KCI当量)为6820万吨,2024年将提升至7310万吨,其中2023年巴西、中国和印度的氯化钾进口量分别为1300万吨,超1000万吨和300万吨。根据海关总署数据,2023年我国进口其他氯化钾1157.23万吨,同比增长45.8%,进口数量达到历史新高,进口金额46.36亿美元,同比增长10.4%,主要进口国别和地区为白俄罗斯、俄罗斯、加拿大、老挝、以色列和约旦。